人行沧州市中心支行以风险地图推进内审工作和风险管控

2017-02-27 10:56:55

摘要:2016年以来,人民银行沧州市中心支行深入贯彻总行会议提出的“坚持以风险和问题为导向…防范重大风险”、“不断创新工作方式、不断完善工作方法”的要求,深化风险监测、计量、评估和预警机制,尝试构建了基层央行风险地图,形象展示识别出的风险信息和风险发展趋势,有效推进了内审工作和风险管控,走出了一条央行风险管控的新路子。

关键词:人民银行 风险地图 风险导向 内部审计

一、主要做法

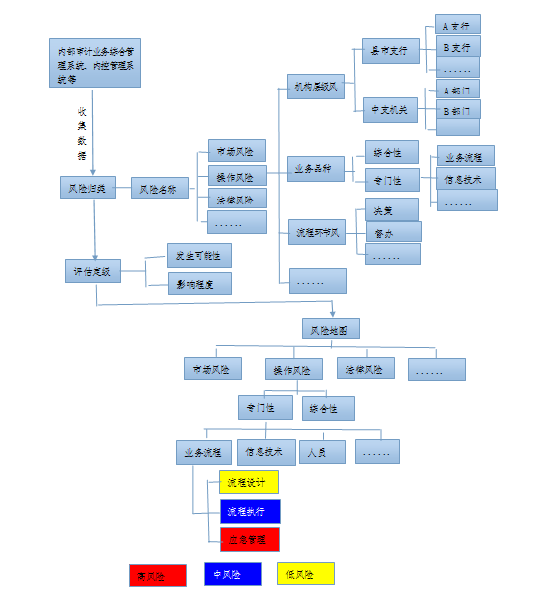

(一)中心支行风险地图构建流程示意图(图1)

(二)具体做法

1.收集初始数据

主要是内审部门依托人民银行内部审计业务综合管理系统和内控管理系统,全面汇总和梳理2015 年内审部门开展审计项目发现的问题以及内外部监管部门检查发现的各类问题,充分利用其它各种渠道收集的相关风险数据,对每个问题进行统一的规范命名(即风险名称),并按照单位层级、业务类型、问题类型、严重程度等维度进行分门别类的属性归类,将分散在辖内各单位、各层级、各条线的问题,进行横向和纵向关联,构建风险地图的初始数据来源,为有效开展风险地图统计分析奠定数据基础。

图1 风险地图构建流程示意图

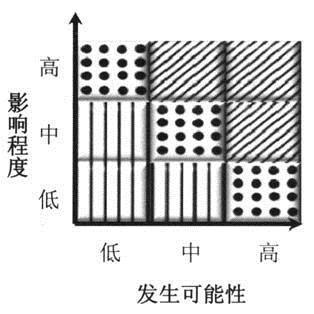

2.建立科学的风险评估体系

在初始数据的基础上,从风险发生的可能性高低和对组织目标的影响程度两个维度对风险逐一进行评估,而后绘制风险坐标图(如图2所示),并对各项风险进行比较,确定对各项风险管理的优先顺序。即:将风险发生的可能性和风险的影响程度分别作为横、纵坐标,根据风险的两个评分,将每个风险确定为坐标中的具体位置,从而得出最终的风险等级。图中位于右上角斜线区域的是风险最大、等级最高的风险点,需要管理层和内审部门重点关注,并力争避免;位于中间圆点区域的属于中风险,需要给予适当的关注,并注意风险的转移;而位于左下角的竖线区域则是风险最小、等级最低的风险点,可进行积极管理,降低风险的发生。

图2 风险坐标图

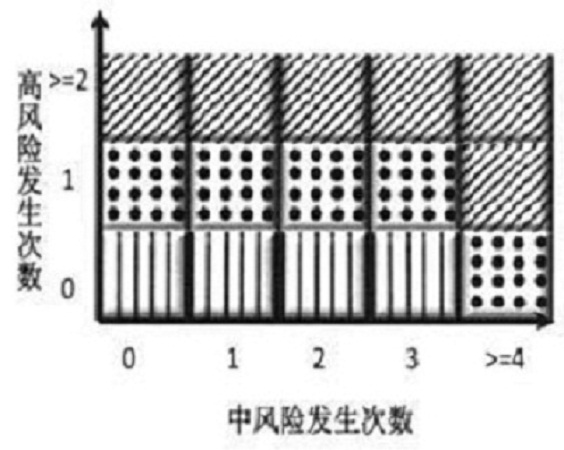

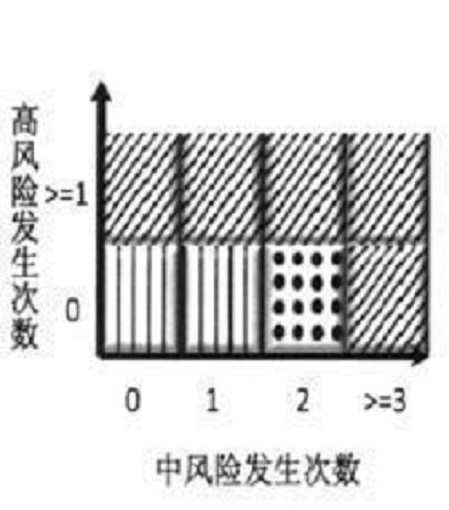

3.确定科学客观的风险预警等级

(1)按不同单位层级和业务类别确定业务类别风险预警等级

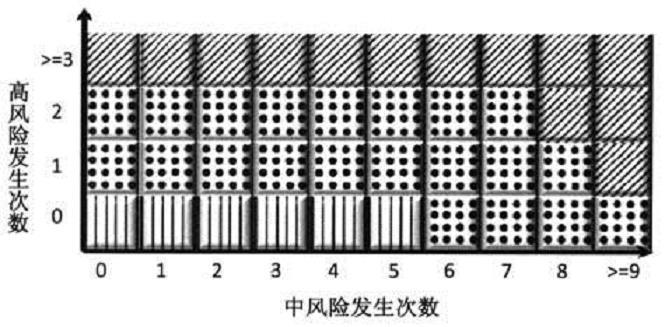

在风险定级之后,根据一定的风险容忍度,从高风险发生次数和中风险发生次数两个维度,按不同单位层级、业务类别,设定对中心支行和县市支行的风险预警等级,以便对中心支行和县市支行进行风险预警。

图 3 中心支行预算管理风险预警等级

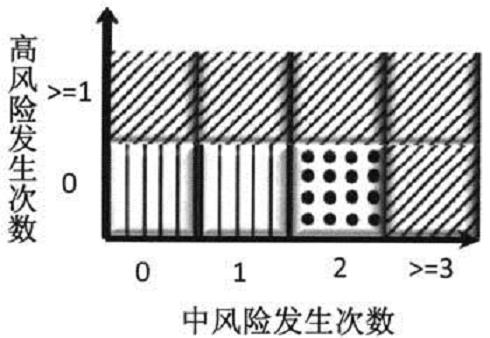

图 4 县市支行预算管理风险预警等级

如图3、图4所示,将中风险发生次数和高风险发生次数分别作为横、纵坐标,根据两种风险的发生次数,将中心支行或县市支行的预算管理风险预警确定为坐标中的具体位置,从而得出中心支行或县市支行的预算管理风险预警等级。图中斜线部分为最高风险预警等级(红色预警),表明有较多的高风险、中风险发生,是开展内部审计工作时需重点关注的,其次为圆点部分(蓝色预警),最低级别的为竖线区域(黄色预警),属较安全区域。

(2)按不同单位层级和部门确定部门风险预警等级

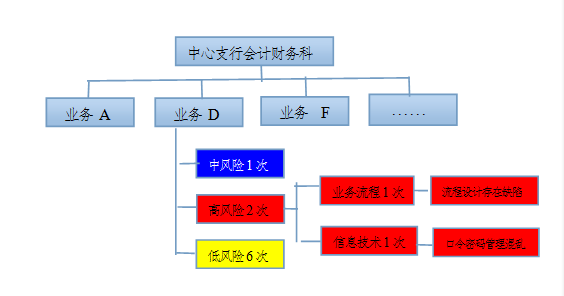

设定完中心支行及县市支行的预算管理风险预警等级后,比照类似的方法确定出中心支行及县市支行固定资产管理、集中采购管理等其他业务的风险预警等级,进而确定出中心支行会计财务科及县市支行综合业务部的整体风险预警等级。例如,经过对某个审计项目的数据提取、风险评估后,得出中心支行会计财务科的如下数据,我们可以根据设定的风险容忍度判定出中心支行会计财务科的预警级别(表1)。同理,也可根据设定判断出各县市支行综合业务部的预警等级。

4.绘制风险地图

(1)绘制部门风险地图

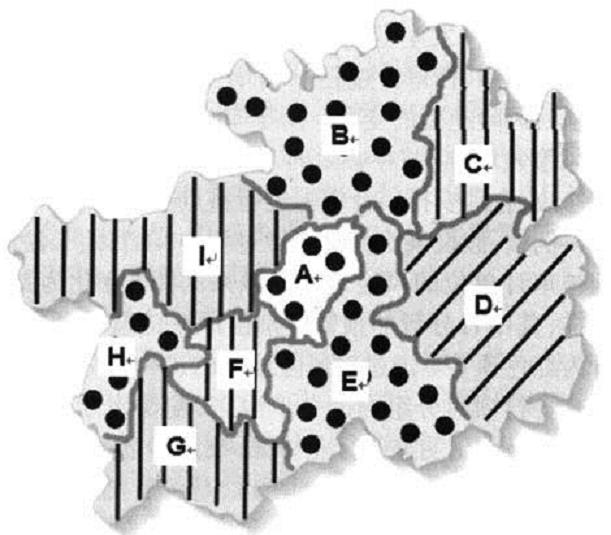

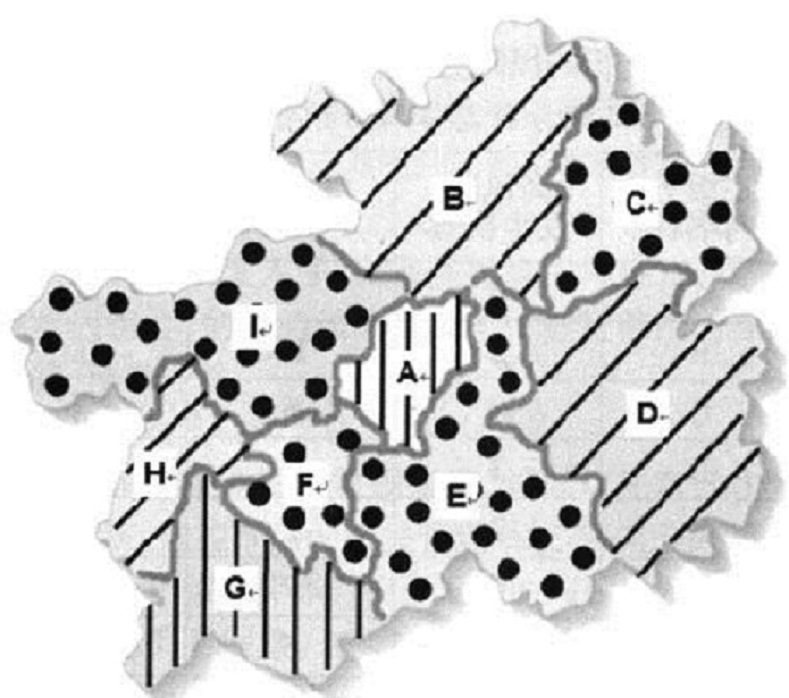

判定完中心支行及县市支行部门的风险预警等级后,就可以绘制出中心支行会计财务科及县市支行综合业务部的风险地图(图5和图6),简单、直观地展示其风险分布情况。

表1 中心支行会计财务科风险预警级别判定示例

业务类别 | 高风险发生次数 | 中风险发生次数 | 预警等级 |

A(如预算管理) | 0 | 4 | 蓝 |

B | 1 | 2 | 蓝 |

C | 0 | 2 | 黄 |

D | 2 | 1 | 红 |

E | 1 | 0 | 蓝 |

F | 0 | 3 | 黄 |

G | 0 | 2 | 黄 |

H | 1 | 3 | 蓝 |

I | 0 | 3 | 黄 |

合计 | 5 | 20 | / |

图 5 中心支行会计财务科风险地图-1

图6 中心支行会计财务科风险地图-2

(2)绘制中心支行总体风险地图

表2 中心支行总体风险预警级别判定示例

部门名称 | 高风险发生次数 | 中风险发生次数 | 预警等级 |

A(如会计财务科) | 0 | 4 | 黄 |

B | 2 | 14 | 红 |

C | 0 | 6 | 蓝 |

D | 3 | 5 | 红 |

E | 2 | 2 | 蓝 |

F | 0 | 7 | 蓝 |

G | 0 | 5 | 黄 |

H | 2 | 8 | 红 |

I | 1 | 7 | 蓝 |

合计 | 10 | 58 | / |

类似的,我们还可以重新从高风险发生次数和中风险发生次数两个维度,设定对中心支行及县市支行的总体风险预警等级(图7和图8),以便对中心支行及县市支行进行总体风险预警(表2)。最终绘制出中心支行总体风险地图(图9和图10)。

图 7 中心支行总体风险预警等级

图 8 县市支行总体风险预警等级

图 9 中心支行风险地图-1

5.定期维护更新

在建立风险地图初始数据库后,还需要根据业务部门的整改、内控措施的完善、组织外部经营环境的变化等导致的风险性质变化(如风险的高低变化、新风险的产生),不断更新风险地图,进一步提高风险地图的指向性。

二、风险地图构建的主要成效

(一)提高了内审工作效率

在风险地图中,组织的风险得到了有效扫描和识别。内审部门可以很容易获知存在风险较多的关键领域,有针对性地对这些领域优先开展审计,将有限的内审资源高效运用,充分体现风险导向型内部审计为组织实现其目标提供合理保证的宗旨。

图 10 中心支行风险地图-2

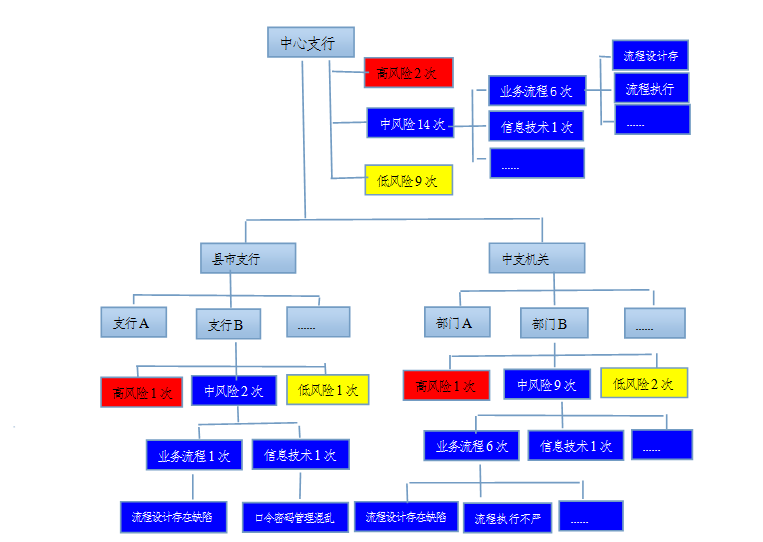

例如,根据前述风险地图(图9和图10)显示的风险预警,发现中支机关B部门的业务流程风险较大,制定审计计划时就重点加强对中支机关,尤其是B部门的关注,合理安排审计资源进行重点审计,提高审计工作的效率。

(二)提高了内审工作效果

一是提升了内审监督整体性和动态性。与专项审计项目涵盖某一个或某几个业务流程不同,风险地图涵盖点、线、面三个层次,覆盖了整个业务领域,具有宽泛性。这为内审做好全面监督提供了条件,也使通过对关键风险点的动态维护为持续审计提供了可能,有利于推进事后审计方式向参与经营活动过程监督方式转变。

二是提升了内审工作的针对性和价值性。风险地图能够使内审人员站在更高的层面进行系统的综合风险分析,客观地把控全局风险,更好地确定审计范围和重点,并对发现的风险控制薄弱环节提出具有针对性、高价值的管理建议。

(三)提高了风险评估实用性

风险地图能够与现行开展的风险评估结合起来,以图形化的表现形式,形象展示识别出的风险信息和风险发展趋势,方便风险管理者针对业务关键节点进行固有风险、控制活动、剩余风险及审计项目覆盖情况的判定,并据此建立详细的单体档案,在深入考虑业务活动的同时评估风险,从而制定出更为合理可行的风险管控计划。

(四)提高了风险防范的前瞻性和准确性

风险地图能够以图形化的表现形式,把辖内风险全貌和风险重点形象地展现给领导层,有助于领导层了解整体风险格局,并对风险重点给予重点关注,快速作出应急反应和实时决策,提高风险防范的前瞻性和准确性。

(五)推进了风险管理一二道防线建设

风险地图作为将组织风险缩小反映在平面上并反映组织风险分布、组合、联系、数量和质量特征的一种“地图”,具有直观形象性、业务风险全览性以及风险信息多样性等特点,有利于在组织内部加强培育风险文化和风险思维,树立风险意识,提升风险交流的及时性和有效性,推进风险管理一二道防线建设。

( 中国人民银行沧州市中心支行 程福垒)